- 【所在地】

- 〒530-0047

大阪市北区西天満5-9-16

ダイアパレス西天満401号 - 【電話番号】

- 06-6364-8916(代)

- 【FAX番号】

- 06-6364-8911

- 【設立】

- 昭和43年3月

■ 交際費課税のポイント

交際費については、法人である以上、一定の課税の取扱いを受けるため、法人の経理に携わる人には必須知識となっています。

忘年会など飲食の機会も多くなる時期も近づいて来ていることから、交際費について以下、ポイントを整理してみます。

交際費課税のポイント

- 1、交際費課税の趣旨

-

交際費は、企業会計では費用とされていますが、税務上は交際費支出に対する社会的批判も考慮して、冗費の節約による企業経営の健全化と自己資本の充実という観点から、原則として損金とされないこととされています。

しかし、資本金一億円以下の中小企業については、競争力の弱さ等を配慮し、年400万円までの交際費に限り、その90%が経費として認められています。 - 2、交際費等の範囲

- 交際費等とは、法人が事業に関係のある者(仕入先、得意先、その法人の株主、役員、従業員等)に対して、接待、供応、慰安、贈答等のために支出する費用をいいます。

税法上の交際費等の範囲は、社会通念上の交際費の概念よりも幅広く、例えば、接待をする場所までの交通費、社内旅行の費用、忘年会の費用等も、状況によっては交際費等となりますので、注意が必要です。 - 3、交際費の隣接費用

- 次のものは隣接費用として、交際費の範囲に含まれませんので、区分を明瞭にしておく必要があります。

- 專ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

- 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

- 新聞・雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

- カレンダー、手帳、扇子、うちわ、手拭いその他これに類する物品を贈与するために通常要する費用

- 4、一定の飲食費の除外

- 平成18年度の税制改正により、損金不算入となる交際費等の範囲から一人当たり五千円以下の一定の飲食費を除外する措置が設けられています。

条件は、次の三つです。- 取引先などの接待のための飲食費であること(したがって、社内飲食費は除外)

- 一人当たりの金額が五千円以下であること(平均で良い)

- 以下の事項を記載した書類を保存していること

- その飲食等があった年月日

- その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称とその関係

- その飲食等に参加した者の人数

- その飲食等のために要する費用の金額並びに飲食店、料理店等の名称及び所在地

- 5、具体例Q&A

- 国税庁から飲食費に関する取り扱いが具体的に示されているので、関心があると思われるものをQ&Aで紹介します。

| 隣接費用 | |

|---|---|

| 寄付金 | 福利厚生費 |

| 売上割戻し | 給与 |

| 広告宣伝費 | 会議費 |

| 販売奨励金 | 現地案内費用 |

| 情報提供料 | 取材費 |

- Q1.飲食費には「社内飲食費を含まないこと」とされていますが、接待する相手方である得意先が一人でも参加していればよいのでしょうか。

-

A1.飲食費のうち「社内飲食費」については、一人当たり五千円以下のものであっても、原則として、交際費等の範囲から除かれることはありません(ただし、他の会議等の費用として交際費等の範囲から除かれる場合があります。)

この社内飲食費に関しては、仮に接待する相手方である得意先等が一人であっても、その飲食等のために自己の従業員等が相当数参加する必要があったのであれば、社内飲食費に該当することはありませんが、得意先等の従業員を形式的に参加させていると認められる場合には、社内飲食費に該当することがあります。 - Q2.交際費等の範囲から除かれることとなった一人当たり五千円以下の飲食費であるかどうかの判定は、どのように行うのでしょうか。

-

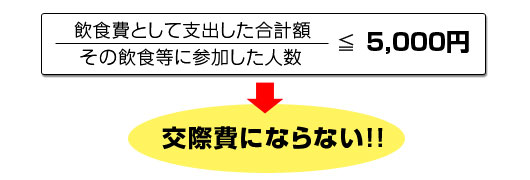

A2.交際費等の範囲から除かれる飲食費は、次の算式で計算した一人当たりの金額が五千円以下の費用が対象となります。

したがって、個々の得意先等が飲食店等において、それぞれどの程度の飲食等を実際に行ったかどうかに関わらず、単純に当該飲食等に参加した人数で除して計算した金額で判定することになります。

Copyright(c) 2007 那須税理士事務所. All rights reserved.